ท่านผู้อ่านคิดว่า เงิน 100 บาท ในวันนี้ กับ เงิน 100 บาท ในอีก 5 ปี ข้างหน้า มีมูลค่าเท่ากันหรือไม่

สามัญชนทั่วไปน่าจะตอบได้ทันทีว่า ไม่เท่า และถ้าให้เลือกก็จะเอาเงิน 100 บาท ในวันนี้ทันที เพราะคิดว่า เงิน 100 บาท ใน 5 ปี ข้างหน้า น่าจะซื้อสินค้าได้น้อยกว่า นั่นคือ มูลค่าของเงินน่าจะลดลง (Discount)

มูลค่าปัจจุบัน จะเรียกว่า PV (Present Value)

มูลค่าในอนาคต จะเรียกว่า FV (Future Value)

หากคำถามเพิ่มความยากในการตัดสินใจขึ้นอีก

ถ้าให้เลือกรับเงิน 100 บาท ในวันนี้ กับ รับเงิน 140 บาท ในอีก 5 ปีข้างหน้า ท่านผู้อ่านจะเลือกอย่างไร

แน่นอนว่า เงิน 140 บาท ในอีก 5 ปี ข้างหน้า ต้องมีมูลค่าลดลง เมื่อเทียบกับ มูลค่าปัจจุบัน ซึ่ง ปัจจัยที่ทำให้มูลค่าลดลง มีหลายสาเหตุ การกำหนด อัตราการลดลงของมูลค่าเงิน ขึ้นอยู่กับ แต่ละบุคคล ทั้งนี้ ปัจจัยที่ใช้พิจารณา เช่น อัตราเงินเฟ้อ หรืออัตราผลตอบแทนที่ต้องการ เป็นต้น) เราสามารถเขียน Cash Flow Diagram เพื่อพิจารณา Time Value of Money ในปัญหานี้ได้ดังภาพ

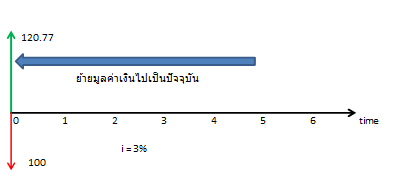

การคำนวณมูลค่าปัจจุบันของมูลค่าเงิน 140 บาทในอีก 5 ปี ข้างหน้า สมมุติ กำหนด อัตราการลดลง (Discount Rate) 3% สามารถใช้สูตร Excel คำนวณ Present Value ดังนี้

Present Value = PV(rate,nper,pmt,[fv],[type])

โดย

rate คือ Discount Rate หน่วยเป็น % / ปี หรือ % ต่อเดือน ต้องสัมพันธ์กับ nper

nper คือ ช่วงเวลาที่ย้ายมูลค่า หน่วยเป็น ปี หรือเดือน

pmt คือ เป็นยอดแบ่งจ่าย หรือผ่อนต่อ คาบเวลา (เท่ากันทุกงวด) ใน Case นี้ กำหนดให้เป็น 0 เนื่องจากไม่ได้ผ่อน

fv คือ มูลค่าในอนาคต ที่เวลานั้นๆ

type คือ option การคำนวณ เป็นต้นคาบเวลา หรือ ปลายคาบเวลา (0 คือ ปลายงวด 1 คือ ต้นงวด)

จากตัวอย่างจะได้มูลค่าปัจจุบันของเงิน 140 บาท ในอีก 5 ปีข้างหน้า โดยมี Discount Rate 3% ต่อปี ดังภาพ นั่นคือมีมูลค่าปัจจุบัน เท่ากับ 120.77 บาท (หากต้องการให้ผลลัพธ์เป็นบวก ให้ ปรับแก้ ค่า FV ให้เป็นลบ)

หากปรับมุมคิดเป็นการลงทุน สามารถแปลผลได้ว่า ผลตอบแทนในการลงทุนมีมูลค่า 120.77 บาท จากการลงทุน 100 บาท หากนำมาหักลบกันแล้ว จะได้เป็น NET Present Value (NPV) = 120.77 - 100 = 20.77 ซึ่งมากกว่า 0 ก็สรุปว่า คุ้มค่าต่อการลงทุนครับ

สรุป ในบทความนี้ เราสามารถคำนวณ มูลค่าเงินในปัจจุบัน ของมูลค่าเงินในอนาคต ได้แล้วนะครับ ซึ่งเป็นพื้นฐานของการเงินที่สำคัญ สิ่งที่ต้องกำหนดในการคำนวณที่สำคัญคือ อัตราการลดค่า ของเงิน (Discount Rate) โดยหากพิจารณาในแง่ของการลงทุน เช่น การพิจารณาเลือกกรมธรรม์ประกันภัย ประกันชีวิต หรือ การลงทุนอื่นๆ มูลค่าผลตอบแทนในปัจจุบัน ควร จะมากกว่า เงินลงทุน ซึ่งพารามิเตอร์ที่ใช้ในการตัดสินใจ คือ NET Present Value (NPV) ซึ่งจะนำเสนอในบทความต่อๆ

ไม่มีความคิดเห็น:

แสดงความคิดเห็น